自己破産とは、裁判所に「破産申し立て書」を提出して、免責許可をもらうことで、養育費や税金などの非免責債権を除く、全ての借金を0にする手続です。財産を換価して債権者に配当する〔破産手続〕と、支払を免れる〔免責手続〕の2つの手続きの総称です。〔破産手続〕開始前までの財産を処分するので、開始後につくった財産は守られます。

自己破産とは

自己破産が向いている人とは

- 返済しているのに借金が減らない人

- 借金を滞納している人

- 生活状況の変化で弁済余力がなくなった人

家族に影響はありません

保証人になっていない限り、家族に督促がいくことはありません。家族がローンを組むときに悪影響が出ることもありません。自己破産はあなただけの問題です。

自己破産のメリット

借金の支払い義務が免除されます

裁判所で支払いが不可能であると認められ、借金の支払い義務が免除されると、税金など一部を除いてすべての借金を支払う必要がなくなります。借金がなくなり、貸金業者からの督促や取り立てもなくなります。借金の苦しみから解放され、人生をやり直すことができます。

一定の財産は手元に残すことができます

裁判所で定める基準を超えない財産(合計99万円以下の資産)は手元に残すことができます。また、生活に必要な家財道具なども処分の対象外となります。

自己破産のデメリット

財産を処分する必要があります

自己破産は支払義務を免除してもらう手続なため、めぼしい財産があれば処分する必要があります。処分の対象となる主な財産を以下で説明します。

| 説明 | |

|---|---|

| 99万円を超える現金 | 99万円を超える現金は処分の対象です。 |

| 価値が20万円以上の自動車やバイク | 自動車やバイクは原則として資産と見なされます。ただし、価値が20万円以下のものは処分の対象とならず、そのまま保持できます。 |

| 家や土地 | 家・土地は処分の対象ですが、家財道具・衣類など最低限必要なものは保持できます。 |

| クレジットカード分割払いで購入したもの | 車のローンなどクレジットカードの分割払いで購入したもので、まだ支払いが終わってないものは、価値にかかわらずクレジット会社によって引き揚げられます。 なお、古い中古車や、事故歴などあまりにも市場価値が低いものだとそのまま所有することができる場合もあります。 |

| 生命保険等の解約返戻金 | 保険についてはそのまま加入することはできますが、解約返戻金は資産と見なされます。解約返戻金が20万円以上の場合は処分の対象となるため、解約後に解約返戻金を債権者への弁済に充てることになります。 |

| 退職金の1/8相当額が20万円以上の場合 | 退職金は退職していない場合でも、その支給見込み額の1/8相当額が20万円以上の場合は、配当するべき財産だとみなされます。 実務上、勤務中に退職金の一部だけを勤務先から受け取ることは難しいため、自身の収入から毎月積み立てるなどして弁済に充てることになります。 |

| 過払い金請求で得た金額 | 破産申立前に回収した過払い金は、弁護士費用や税金の支払いに使うことができます。99万円までの現金はそのまま持つこともできます。 ただし、過払い金回収の時期や申立のタイミングによって処分対象になることもあるので注意が必要です。 |

クレジットカードやローンを5年以上利用できなくなります

信用情報に5~10年間、自己破産手続をとったことが記録に残り、その間はクレジットカードの契約や新たな借り入れはできなくなります。

官報で公告されます

官報とは、国が発行しているもので、法律が制定された場合などに公告するものです。自己破産手続をとると、官報に手続内容や名前、住所などが掲載されます。ただ、勤務先が定期的に官報をチェックしているような会社でない限り、一般の方が目にすることはほぼないです。ですから官報が原因で自己破産手続をとったことが他人にバレるという可能性は低いと言えます。

職業・資格に制限がかかります

破産手続をして、破産開始決定~免責許可が確定するまでの間、以下の資格・職業の仕事ができなくなります。

| 資格制限一覧 |

|---|

| 弁護士・司法修習生・検察審査官・弁理士・司法書士・土地家屋調査士・不動産鑑定士・公認会計士・税理士・社会保険労務士・行政書士・中小企業診断士・通関士宅地建物取引主任者・旅行業務取扱主任者・公証人・簡易郵便局長・商工会の役員証券取引外務員・商品投資販売業・証券業・投資顧問業・貸金業 割賦販売あっせん業者・質屋・生命保険募集人・損害保険代理店・一般労働者派遣事業者・旅行業者・警備員・警備業者・建設業・建築士事務所開設者・風俗営業の営業所管理者・一般廃棄物処理業者・卸売業者・調教師・騎手・代理人・後見人 保佐人・補助人など |

自己破産の条件とは

自己破産を申し立てるには、自己破産をするための要件を満たしていなければなりません。自己破産をするための要件とは、「借金をどうしても返せない状態(支払不能状態)であると裁判所が判断した場合」をさします。〈破産法2条11項〉

支払不能と言えるかは、その人の生活状況にもよるので人それぞれです。例えば、以下のようになります。

| 生活状況 | 破産の分岐点 |

|---|---|

| 平均的な収入の会社員 | 借金が100万円前後から |

| 片親で子どもがいる場合 扶養家族が多い場合 特別な障害がある場合 生活保護を受けている場合など |

数十万円の借金でも自己破産が認められる可能性がある |

支払不能状態は家族の収入とは無関係です。あなたの収入と借金額を比べて判断します。

【破産法2条11項】

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成18年法律第108号)第2条第9項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

自己破産の手続きの流れ

| 順番 | 行う手続 | 手続の説明 |

|---|---|---|

| ① | 資料を集める | 自己破産の手続きには、あなたの生活状況が分かる資料や保有する財産・預貯金が分かる資料に加えて納税状況・正確な債務が分かる資料が必要です。個人で集めるにはたいへんな労力がかかることが予想されます。 |

| ② | 自己破産手続 破産手続開始決定 |

生活に欠くことのできないものを除く財産があった場合、開始決定と同時に破産管財人が選任され、保有する財産を換価・債権者に配当します。財産がなかった場合には、破産手続開始決定と同時に破産手続廃止が決定されます。これを同時廃止といいます。 |

| ③ | 免責手続 | 免責不許可事由※ があるかないか、あれば免責許可決定が相応かどうか(裁量免責)を審査します。免責不許可事由については、以下をご覧ください。裁判所は免責不許可事由がない場合には、免責許可決定をしなければなりません。 |

| ④ | 免責許可決定 | 免責許可決定を受け、これが確定すると、特定のものを除き破産者は、破産手続開始決定時の債権について責任を免れます。 |

自己破産は3パターンあります

自己破産には以下の3パターンがあります。

| 手続の種類 | 手続の内容 |

|---|---|

| 破産管財人事件 (通常) |

申立時に、めぼしい財産があると、破産の決定の後に〔破産管財人〕を選任する。 〔破産管財人〕は破産者の財産(不動産や自動車など)を換金して債権者に分配する。 |

| 破産管財人事件 (少額) |

上記と同様 |

| 同時廃止事件 | めぼしい財産がなく、債権者に分配できないことが申立の時点で分かっている場合には、手続を省略して、破産の決定と同時に破産手続を終了する。〔同時廃止〕 |

破産手続開始申立事件に関する予納金基準表

※ 令和2年6月現在

【同時廃止事件の予納金】

➡ 11,859円です。

【管財事件の申立時の予納金】

| 負債額 | 自然人 | 法人 |

|---|---|---|

| 5000万円未満 | 33万円 | 43万円 |

| 5000万円以上1億円未満 | 33万円 | 43万円 |

| 1億円以上5億円未満 | 70万円 | 100万円 |

| 5億円以上10億円未満 | 100万円 | 130万円 |

| 10億円以上 | 100万円 | 150万円 |

【少額管財事件の予納金】

| 裁判所予納金 | 引継ぎ予納金 | |

|---|---|---|

| 法人 | 14,786円 | 20万円 |

| 自然人 | 15,499円 | 20万円 |

| 法人と代表者の同時申立 | 30,285円 | 30万円 |

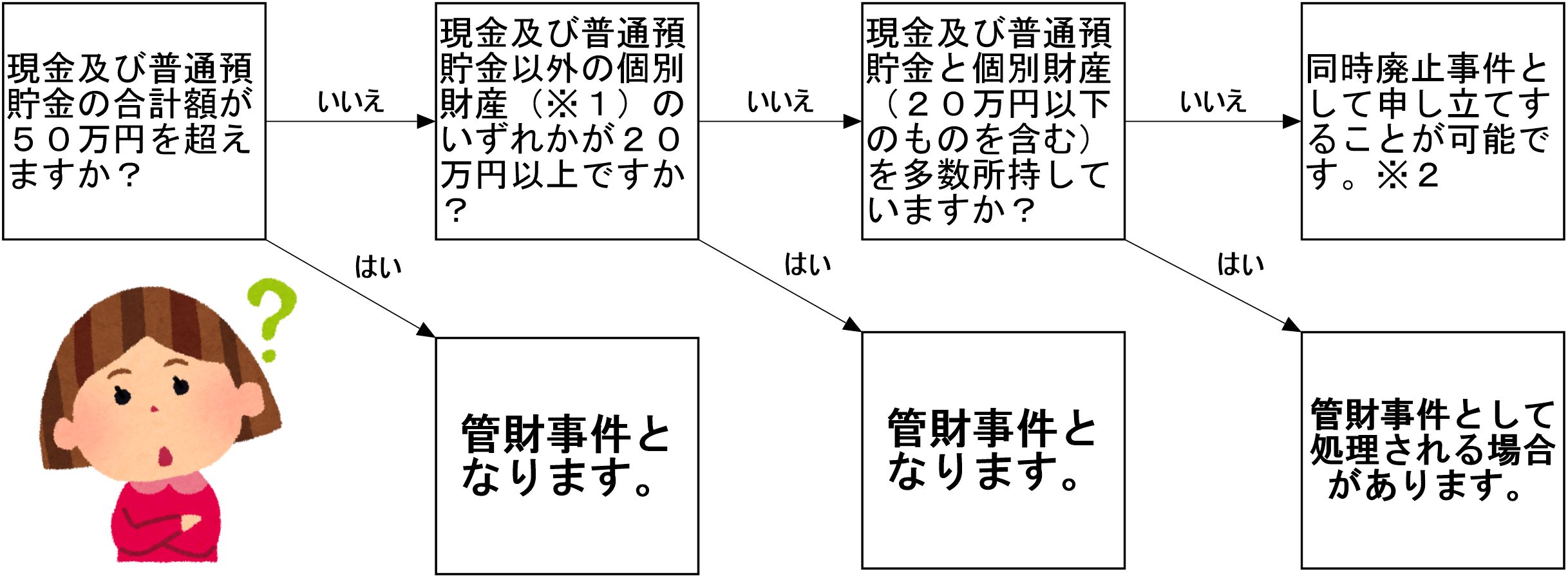

〔通常管財〕と〔少額管財〕と〔同時廃止〕の分別の基準とは

同時廃止事件と管財事件の分別基準は以下のとおりです。

※1

現金及び普通預貯金以外の個別財産

| ①普通預貯金を除く預貯金 ②保険の解約返戻金 ③積立金(互助会の積立金・組合への出資金・財形貯蓄など) ④賃借保証金・敷金の返戻金 ⑤貸付金・求償金・売掛金など ⑥退職金 ⑦不動産 ⑧自動車・バイク・自転車など ⑨貴金属・ブランド品・電化製品など ⑩株式・国債・会員権等 ⑪近日中に取得することが見込まれる財産(相続財産・損害賠償金・財産分与など) ⑫過払い金 |

※2

同時廃止事件として申立可能であっても、以下の①~④の事情等を考慮し、管財事件とすることが相当であると認められた場合は管財事件となります。

- ①法人代表者及び個人事業者の場合

- ②債務者の資産の存否や負債増大の経緯等が明らかでない場合

- ③不審な財産の動きがあった場合

- ④免責不許可事由にあたる債務者の場合

少額管財事件とは

少額管財とは,管財事件において,裁判所に納付すべき引継予納金の金額を,通常の管財事件の場合よりも大幅に少額化する運用のことをいいます。少額管財は,破産管財人の調査を経ることにより,資産隠しや免責不許可事由隠しなどの不正が生じることを防ぎつつ,予納金を少額にして,個人や零細企業にも利用しやすいようにするために考え出された制度運用です。

管財事件が少額管財事件となるための要綱はこちら⇩をご覧ください。

免責不許可事由について

|

【参考】 破産法 第252条 第1項 裁判所は破産者について,次の各号に掲げる事由のいずれにも該当しない場合には,免責許可の決定をする。 ① 債権者を害する目的で,破産財団に属し,又は属すべき財産の隠匿,損壊,債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。 ② 破産手続の開始を遅延させる目的で,著しく不利益な条件で債務を負担し,又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。 ③ 特定の債権者に対する債務について,当該債権者に特別の利益を与える目的又は他の債権者を害する目的で,担保の供与又は債務の消滅に関する行為であって,債務者の義務に属せず,又はその方法若しくは時期が債務者の義務に属しないものをしたこと。 ④ 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ,又は過大な債務を負担したこと。 ⑤ 破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に,破産手続開始の原因となる事実があることを知りながら,当該事実がないと信じさせるため,詐術を用いて信用取引により財産を取得したこと。 ⑥ 業務及び財産の状況に関する帳簿,書類その他の物件を隠滅し,偽造し,又は変造したこと。 ⑦ 虚偽の債権者名簿(第248条第5項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第1項第6号において同じ。)を提出したこと。 ⑧ 破産手続において裁判所が行う調査において,説明を拒み,又は虚偽の説明をしたこと。 ⑨ 不正の手段により,破産管財人,保全管理人,破産管財人代理又は保全管理人代理の職務を妨害したこと。 ⑩ 次のイからハまでに掲げる事由のいずれかがある場合において,それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。 イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日 ロ 民事再生法(平成11年法律第225号)第239条第1項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日 ハ 民事再生法第235条第1項(同法第244条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日 ⑪ 第40条第1項第1号,第41条又は第250条第2項に規定する義務その他この法律に定める義務に違反したこと。 |

|---|

裁量免責について

上記のような免責不許可事由があっても、真剣に手続きに取り組めば、破産手続を管理する破産管財人の調査・判断のもと「裁量免責」といって免責してくれます。

裁量免責の一例

ギャンブルで借金を作ってしまいました…

①かつてどれだけギャンブルに興じて、それが原因でいくら借金を作ったのかを正直に申告する。

②現在はギャンブルに手を出していない。

③借金に頼ることなくまじめに生活している。

という、状況であれば免責してもらえる可能性が高いです。免責が不許可になる原因は、財産を隠したり、裁判所への出頭期日を無断で欠席したりと不誠実な行動がほとんどです。

法律上免責されない借金もあります

免責の対象外となる借金があることに注意しましょう。以下に一例を挙げるので参考にしてください。

破産法253条1項

責許可の決定が確定したときは,破産者は,破産手続による配当を除き,破産債権について,その責任を免れる。ただし,次に掲げる請求権については,この限りでない。

|

① 租税等の請求権 ② 破産者が悪意で加えた不法行為に基づく損害賠償請求権 ③ 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。) ④ 次に掲げる義務に係る請求権 イ 民法第752条の規定による夫婦間の協力及び扶助の義務 ロ 民法第760条の規定による婚姻から生ずる費用の分担の義務 ハ 民法第766条(同法第749条、第771条及び第788条において準用する場合を含む。)の規定による子の監護に関する義務 ニ 民法第877条から第880条までの規定による扶養の義務 ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの ⑤ 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権 ⑥ 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。) |

|---|